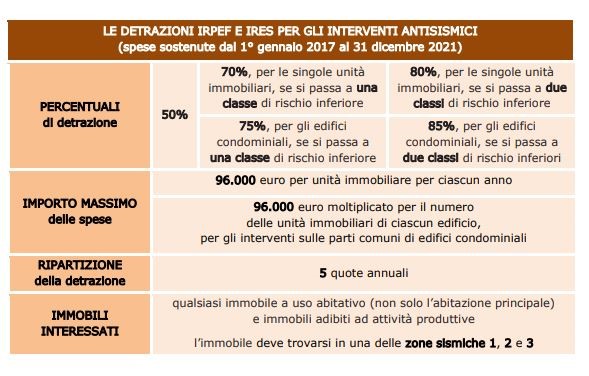

La misura della detrazione è definita da una percentuale che varia dal 50% all’85% su un ammontare complessivo di spesa non superiore a 96.000 Euro per unità immobiliare per ciascun anno e va ripartita in 5 quote annuali di pari importo, in funzione del miglioramento della classificazione sismica dell’edificio (confrontando ed asseverando la classe sismica ante operam e post operam ai sensi del DM 58/2017).

Nel dettaglio:

Detrazione del 50% (48.000 € sui 96.000 € spesi per ogni singola unità immobiliare) per interventi sulle parti strutturali che non conseguono un miglioramento della classe sismica (sostanzialmente, non essendonci un miglioramento della sicurezza, in questo caso valgono le detrazioni fiscali per la ristrutturazione edilizia di unità immobiliari);

- Detrazione del 70% (67.200 € sui 96.000 € spesi per ogni singola unità immobiliare) per interventi che riducono il rischio sismico di 1 classe;

- Detrazione del 85% (81.600 € sui 96.000 € spesi per ogni singola unità immobiliare) per interventi che riducono il rischio sismico di 2 classi.

Per le spese sostenute per interventi antisismici eseguiti su parti comuni di edifici condominiali spetta una detrazione pari al:

- 75% delle spese sostenute, sino ad un massimo di 96.000 euro moltiplicato per il numero delle unità immobiliari dell’edificio, per interventi che riducono il rischio sismico di 1 classe;

- 85% delle spese sostenute, sino ad un massimo di 96.000 euro moltiplicato per il numero delle unità immobiliari dell’edificio, per interventi che riducono il rischio sismico di 2 classi.

Facciamo un esempio:

Consideriamo un condominio situato ad Ancona (zona sismica 2), di media estensione, cioè composto da N. 10 unità immobiliari.

Consideriamo inoltre che gli interventi antisismici eseguiti sulle parti comuni, permettano di ridurre il rischio sismico di 1 classe.

Perciò la spesa massima detraibile sarà pari al 75% di 960.000€ e cioè uguale a 720.000€.